厚生労働省は、企業などがデジタルマネーで給与を従業員に支払えるよう規制を見直す方針を固めました。日経新聞が10月24日に伝えています。

2019年にも銀行口座を通さずにカードやスマホの資金決済アプリなどに送金できるようにする予定です。

日本のキャッシュレス化を後押しすることが狙いです。

目次

デジタルマネーで給料を支払う

厚生労働省がデジタルマネーでの給与払いを2019年にも認めることを発表しました。

一定の金額をICカードやスマホのアプリ上でチャージすることで加盟している店舗で決済できる「前払い型」。チャージの必要はなく、登録したクレジットカードや口座から後で引き落とされる「後払い型」がある。

ビットコインなどの仮想通貨もデジタルマネーに含まれる。

引用:日経新聞

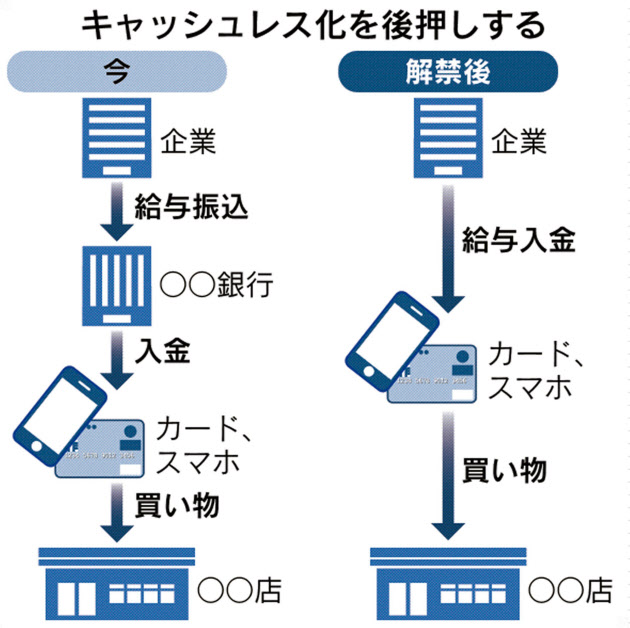

銀行口座を通さずにカードやスマートフォンの資金決済アプリなどに送金できるようにする予定です。

デジタルマネーの給料はどう支払われるか?

デジタルマネーの給料支払いになると、企業から直接、従業員のカードやスマホのアプリにお金を送金することになります。

つまり従業員は、銀行口座を通さずにお金を受け取れるようになります。

デジタルマネー払いを導入する条件として、企業は現金払いや銀行口座振込などを従業員が選択できるようにすることがあげられています。

また入金された給与をATMなどで月1回以上、手数料なしで現金で引き出せることが条件になります。

なぜ今まではデジタルマネーで給料を支払えなかったか?

1947年制定の労働基準法にて、労働者への給与の支払いを「通貨で直接、労働者に全額支払うこと」と規定されていました。

その後、例外として銀行振込が認められていましたが、現金を原則とすることは変わっていませんでした。

そのため、現金以外の給与の支払い方法は認められず、銀行口座に給料が支払われるという体制が整いました。

日本銀行の統計によると、2018年3月時点で個人の預金は国内銀行(ゆうちょ銀行を除く)で447兆円あり、預金全体の6割もの割合を占めます。給与振込口座は貸し出しの原資になっており、住宅ローンや投資信託など金融商品の販売にもつながっていました。

なぜデジタルマネーで給料を支払うことが認められるのか?

デジタルマネー払いの解禁は、3月に東京都などが要望したことが始まりです。

銀行口座の開設がむずかしい外国人労働者向けに国家戦略特区での対応を求めていました。

少子高齢化によって、労働者人口の大幅な減少を避けられない日本にとって、外国人労働者を受け入れ、働きやすい環境を整えることは重要な課題の一つでした。

また、政府は25年までにキャッシュレス決済の比率を4割に引き上げることを目標にしており、給与のデジタルマネー払いはそのための政策の一環になります。

日本のキャッシュレス決済の比率は2割程度にとどまっており、欧米の4~5割と比べてかなり遅れています。

デジタルマネーで給料を支払うメリットとは?

次にデジタルマネーで給料を支払うメリットについて解説して行きます。

労働者保護、外国人労働者等の利便性があがる

現在、人材不足解消の担い手となる外国人労働者を受け入れるにあたって、インフラ整備(銀行口座、決済手段)に課題があると言われています。

デジタルマネーで給料を払うことによって、外国人労働者の方々に対して、銀行口座を持たなくてもスムーズな給与支払いが行えることで、労働者に優しい職場環境を作り出すことができます。

デジタルマネー決済も今よりさらに広がりをみせ、決済手段の利便性も向上することが予測できます。

資金の流れの把握が簡易になる

マネーロンダリング・テロ資金供与防止、税務上の所得等の把握が金融的な側面での重要な課題であると言われています。

デジタルマネーでの給与支給が実現されれば、給与支給時に所得税や社会保険料、消費税も自動徴収ができます。

また、現金が減ればマネーロンダリングやテロ資金供与などの犯罪が減ります。なぜなら現金ほど匿名性の高い支払手段、価値貯蔵手段はないためです。

現金の匿名性が高い理由についてはこちらの記事で解説しているので、ご覧ください。

現金流通コストの削減になる

現在、現金決済インフラを維持するために、以下の固定コストが発生しています。

- 警送会社委託費(現金輸送・ATM現金補填、ATM監視)

- 金融機関窓口人件費(接客・伝票処理・出納)

- レジ締め作業

- ATM機器(ハード/ソフト)

- ATM設置手数料

- 銀行券製造委託費

- 貨幣製造コスト

- 紙幣鑑別機

- 出納機・システム

- レジ(キャッシャー)

- 自動券売機

- 計数機

- ATM事業運営経費

- 警送会社委託費(売上回収)

- 偽造紙幣損害

現金の取り扱いに伴って、年間で約8兆円のコストが発生しているとみずほフィナンシャルグループが報告しています。

キャッシュレス化の推進によって、現金決済インフラを維持するための固定コストを削減できます。

デジタルマネーのまとめ

デジタルマネーで給料が支払われるようになれば、キャッシュレス社会がより近くことになります。

当たり前ですが、現金を持ち歩くのは、面倒ですし小銭をいちいち数えたりお釣りをもらうのはかなりの手間です。

キャッシュレスと仮想通貨の考察についてはこちらの記事を参考にしてください。

デジタルマネーでの給料支払いによって、キャッシュレスになり、よりなめらかな社会になることが期待されます。

コメントを残す